2023年10月「インボイス制度」が開始~売り手が、買い手に正確な適用税率・税額を伝えるために導入されます~

公開日:2021.10.27更新日:2023.9.28

目次

事業者向けの登録申請は既に受付が始まっています!

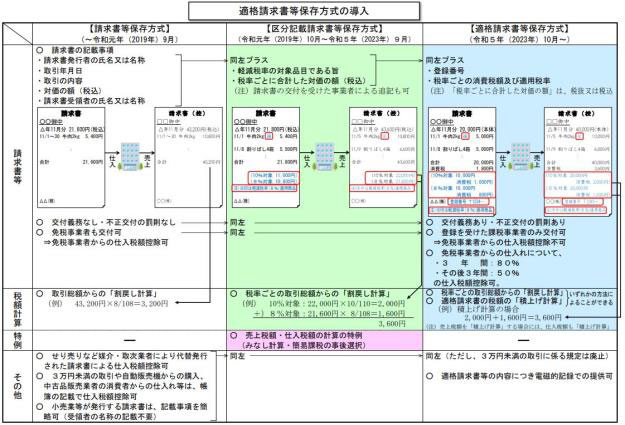

インボイス制度は平成28年度の税制改正時、消費税の軽減税率と共に決定された制度であり、複数税率に対応する仕入税額控除方式の1つとして、適格請求書等保存方式(いわゆるインボイス制度)が令和5年10月から導入される。税務署に認められた課税事業者(適格請求書発行事業者)が交付する「適格請求書(インボイス)」の発行・保存が仕入税額控除の要件となる。

国税庁リーフレット:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/300416.pdf

■「インボイス」・「インボイス制度」とは⁈

インボイス ➡「適用税率・税額の記載を義務付けた請求書」

インボイス制度 ➡ 上記「記載の義務を満たした請求書」で消費税を計算し、納付・保存して下さい、と言う制度

■対応するには「適格請求書発行事業者」申請を!

〇:課税事業者 ➡ 税務署へ申請・登録ができる

例)売上が1,000万円を超える事業者※その他条件あり

✖:免税事業者 ➡ そのままでは税務署への申請不可

例)売上1,000万円未満の個人事業主、フリーランス等

【主に影響が出るのは、事業者間の取引き】

A:売り手(受注側企業)➡ 買い手の求めに応じてインボイスの発行義務がある

※免税事業者はインボイスの発行ができません

B:買い手(発注側企業)➡ インボイスを受領しないと仕入税額控除が出来ない

つまり、制度に対応しないと、各取引き先から「今後の取引を嫌がられる」という可能性も⁈

■どんな準備が必要になる?

・税務署へ登録申請を行い、取引先の状況も確認する

・インボイスを発行するためのシステムを準備する

・社内の業務手順や、書式の見直しを行うなど、etc

◆請求書だけじゃない⁈レシートも適格簡易請求書に

納品書、領収書、レシート等その名称は問われていません

現行軽減税率に対応した【区分記載請求書等保存方式】に

①「インボイス制度の登録番号」②「適用税率」および、

③「適用税率毎の消費税額の合計」の記載追加が必要です

詳しくは、国税庁ホームページ内のリンクから「インボイス制度特設サイト」をご確認下さい!