インボイス対応の適格請求書とは?

それでは、「適格請求書」の中身について、具体的にご説明します。

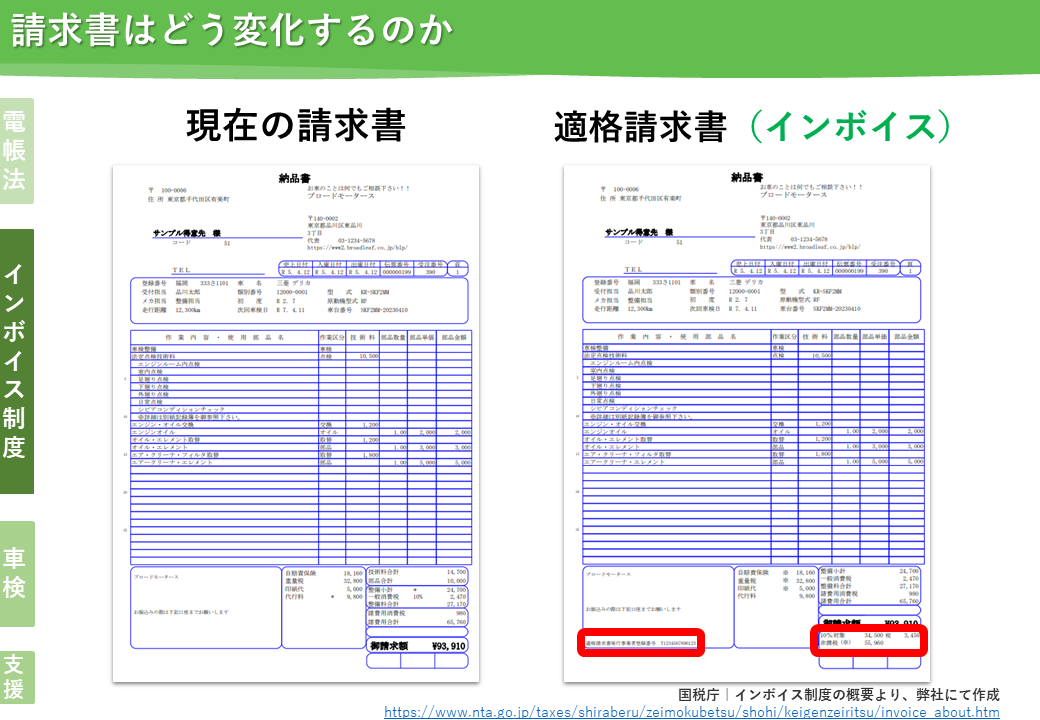

スライドの左側が現在の請求書、右側が適格請求書になります。赤い枠で囲った部分が違うのですが、見えにくいので拡大します。

請求書はどう変化するのか

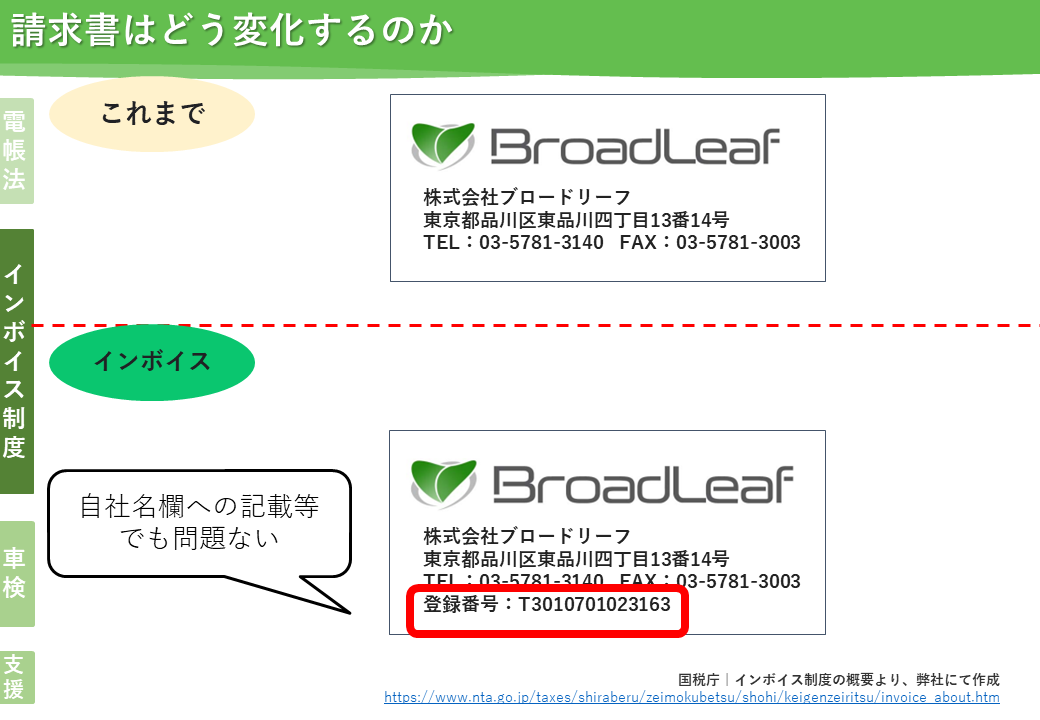

まずは左側、「適格請求書発行事業者登録番号」の記載です。

登録番号を記載する場所には細かなルールはございません。

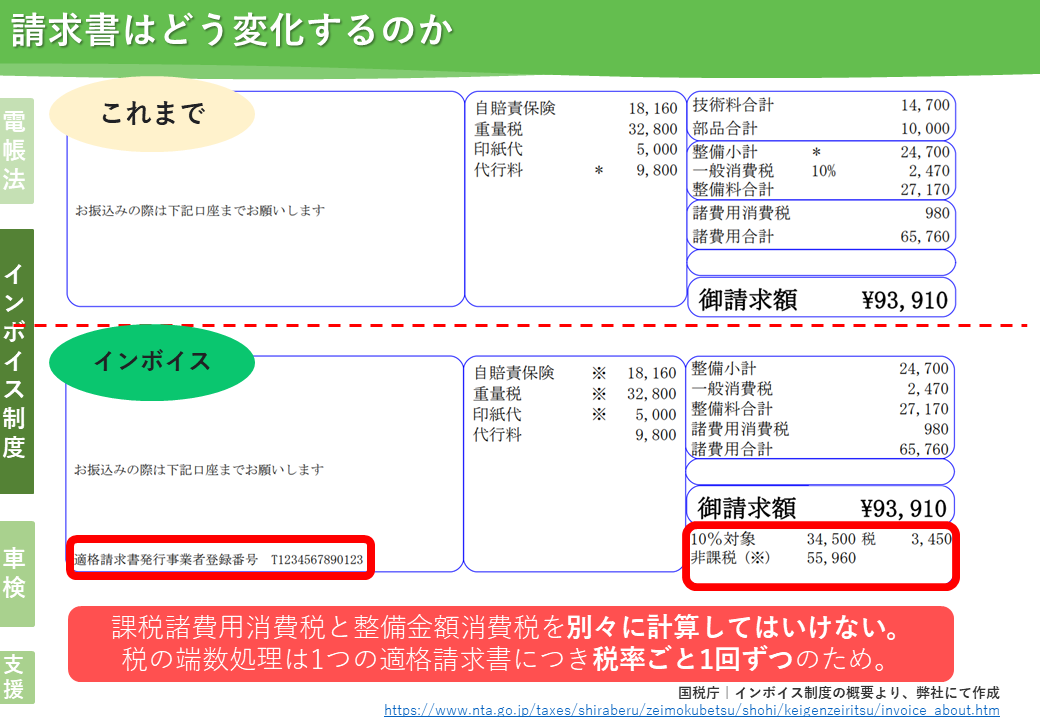

そして右側、税率毎に区分した対価の額と消費税額の記載が必要です

ご存知のように消費税率は、飲食料品などで軽減税率8%の場合と一般の10%がありますので混在する場合は分けて記載することが必要です。

また、適格請求書は「消費税の計算は1つの適格請求書で1回まで」というルールがあります。例えば、明細は納品書に記載され、請求書は月末に合計金額だけ記載されるような場合、納品書と請求書を組み合わせて一つの適格請求書とすることができます。この時、納品書と請求書でそれぞれ消費税額を計算すると、端数が合わなくなる場合があります。こんな時、明細のある納品書で消費税額を計算していれば、合算した請求書では消費税を再計算出来ません。ただ金額を足すだけで対応できます。

登録番号の記載位置に定めはありません、と申し上げましたが、スライドのように自社の社名や住所と一緒に記載しても問題ありません。

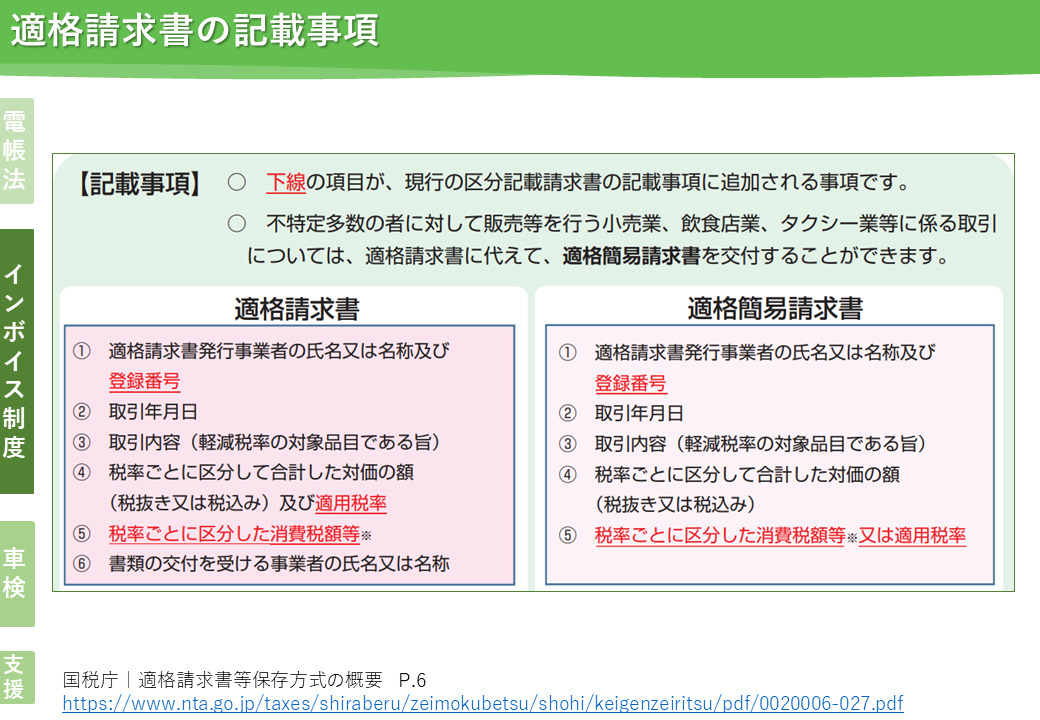

適格請求書の記載事項

国が定める適格請求書の記載事項についてはスライドをご確認ください。

右側の「適格簡易請求書」とは、記載の条件に許されるレシートと捉えてください。

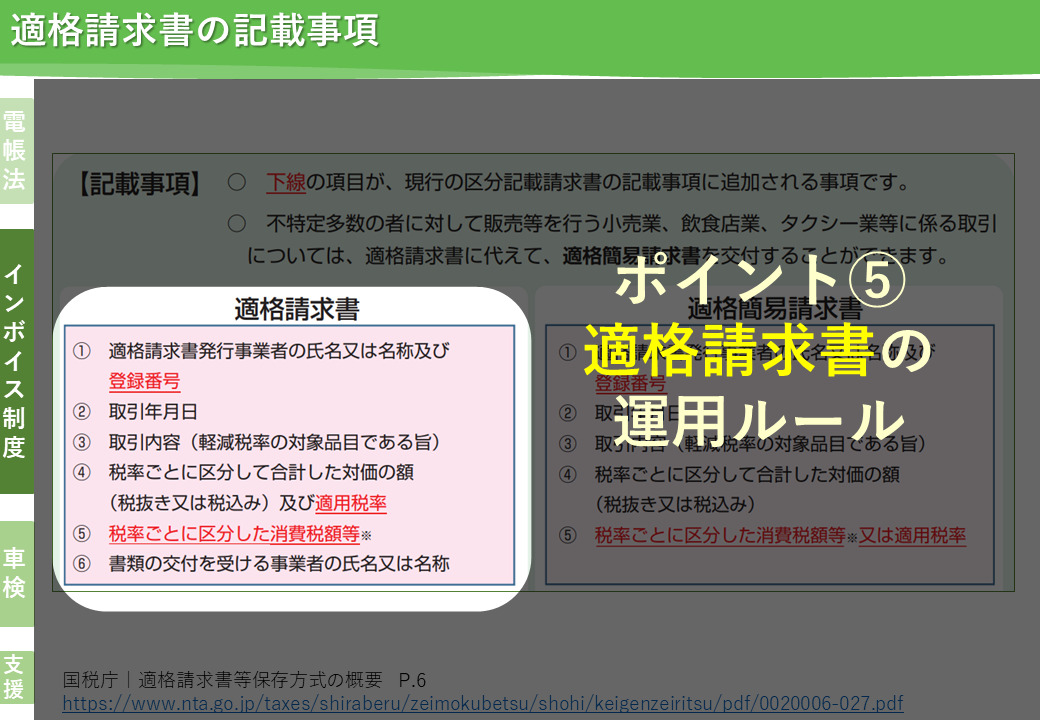

ココが5つ目のポイントです。

適格請求書には記載事項のルールが定められていますので必ずご確認ください。

関連記事

お電話でも受付中

(営業時間 平日9:00〜17:30)