インボイス制度3つのNGとは?

さて、ここまではこれからインボイス制度に対応するお話をさせていただきましたが、ここからは既にインボイス制度に対応されている、つまり適格請求書発行事業者になっている方へのお話しになります。

この後のスライドは国土交通省から発表されている資料です。

3つのNGをご紹介します

一つ目のNG!

まず1つ目です。

適格請求書発行事業者である御社が、免税事業者である下請事業者と取引している想定です。

事例①

・「報酬総額11万円」で契約を行った。

・取引完了後に、下請事業者が免税事業者であることが請求の段階で判明した。

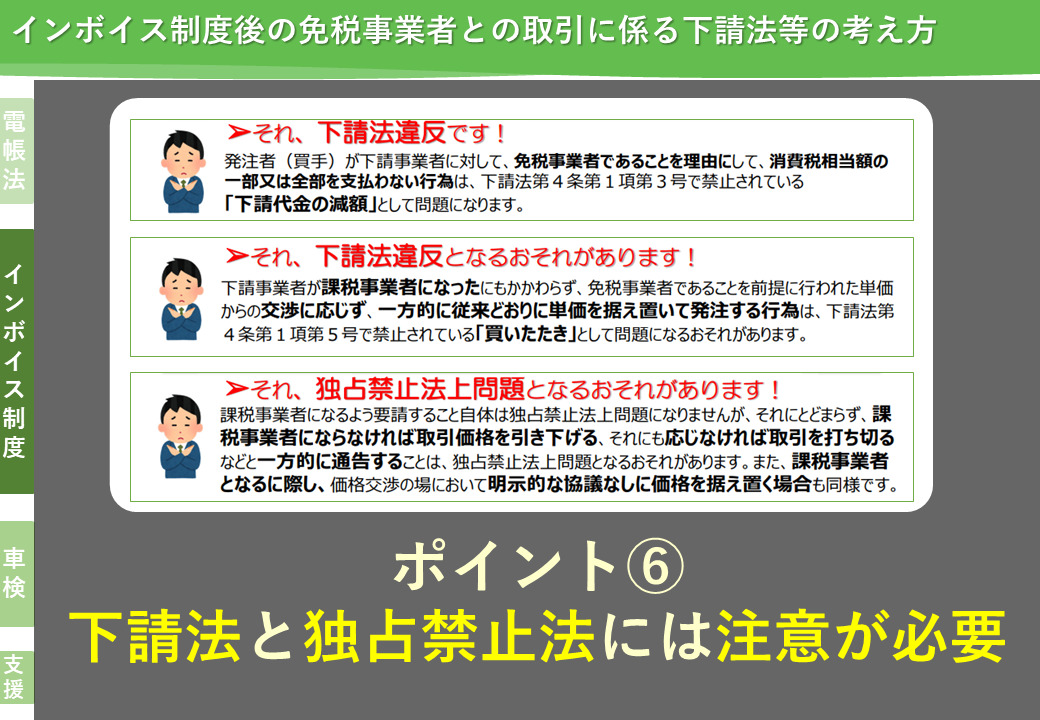

・御社は提出された請求書に明記されているにもかかわらず、消費税相当額の1万円の一部又は全部を支払わないことにした。

この場合、御社は下請法違反となります。

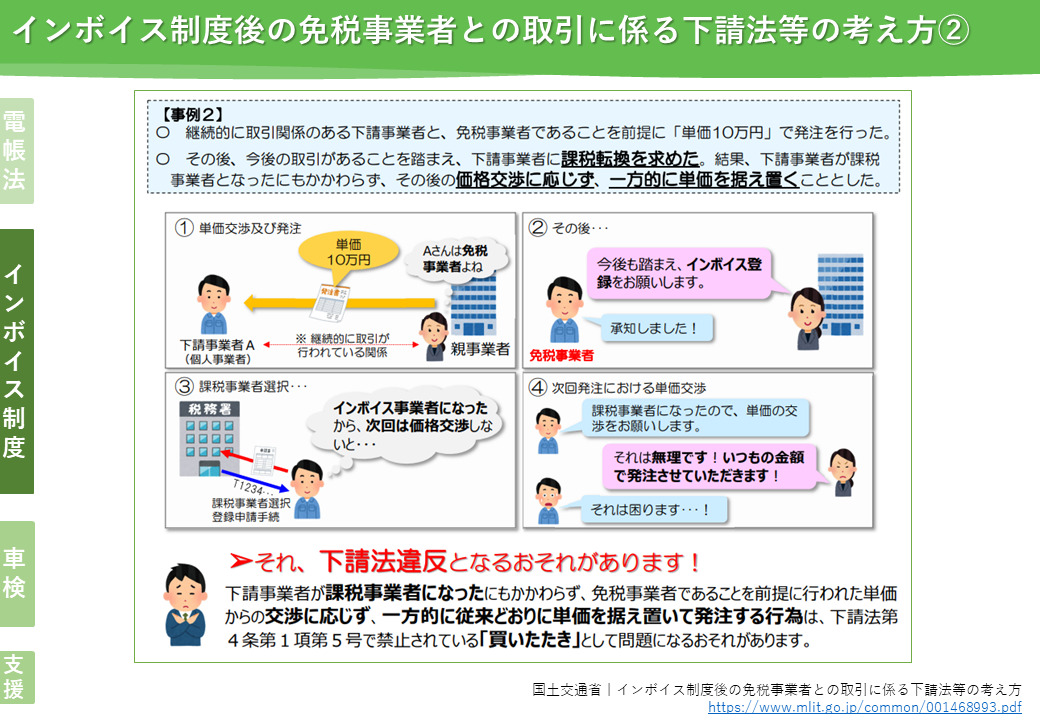

二つ目のNG!

・継続的に取引のある下請事業者に、免税事業者であることを前提に価格を取り決めた。

・その後、今後の取引を踏まえ、下請事業者に課税転換を求めた。

・下請事業者は、課税事業者となった。

・にもかかわらず、価格交渉にも応じず、一方的に単価を据え置くこととした。

この場合、御社は下請法違反となる可能性があります。

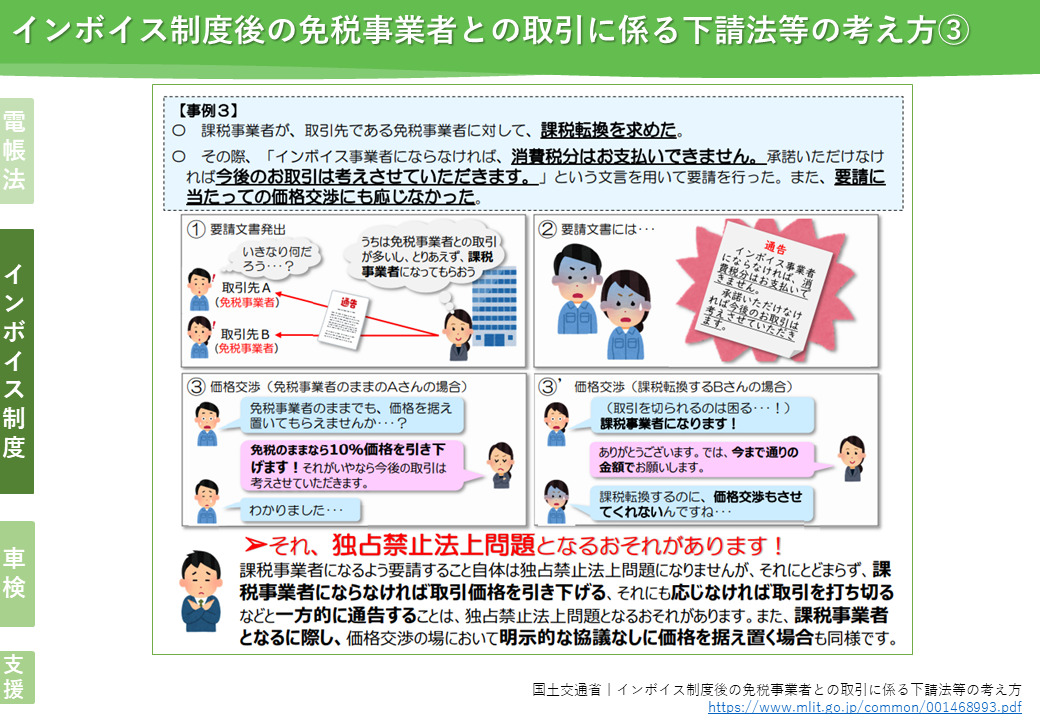

三つ目のNG!

・課税事業者が、取引先である免税事業者に対して課税転換を求めた。

・その際「課税事業者にならなければ、消費税分はお支払いできません。承諾いただけなければ今後のお取引は考えさせていただきます。」という文言で要請を行った。

・また、要請に当たっての価格交渉にも応じなかった。

この場合、御社は独占禁止法上問題となる恐れがあります。

制度導入後の免税事業者との取引に係る下請法等の考え⽅

ココが6つ目のポイントです。

免税事業者に対しての価格交渉などにおいて、下請法と独占禁止法には注意が必要です。

詳細はリンク先をご確認ください。

関連記事

お電話でも受付中

(営業時間 平日9:00〜17:30)